2019年10月24日2026年03月03日

契約書や領収書などの書類を作成するときに貼付する収入印紙。そもそもこの収入印紙はなぜ必要なのでしょうか?どんな書類に、いくらの収入印紙を貼付すればよいのでしょうか?今回は収入印紙の基礎知識をお送りします。

収入印紙とは

そもそも収入印紙とは何なのか?基礎から見ていきましょう。

収入印紙は、「印紙税」という税金や行政手数料を徴収するために使われる証票のことで、郵便切手のような見た目をしています。

わかりやすく例えるとすれば、「国に税金や手数料を払ったことを証明するための切手のようなもの」です。

現在、発行されている収入印紙は、1円から10万円まで【31券種】あります。

収入印紙の種類

1円、2円、5円、10円、20円、30円、40円、50円、60円、80円、100円、120円、200円、300円、400円、500円、 600円、1,000円、2,000円、3,000円、4,000円、5,000円、6,000円、8,000円、1万円、2万円、3万円、4万円、5万円、6万円、10万円

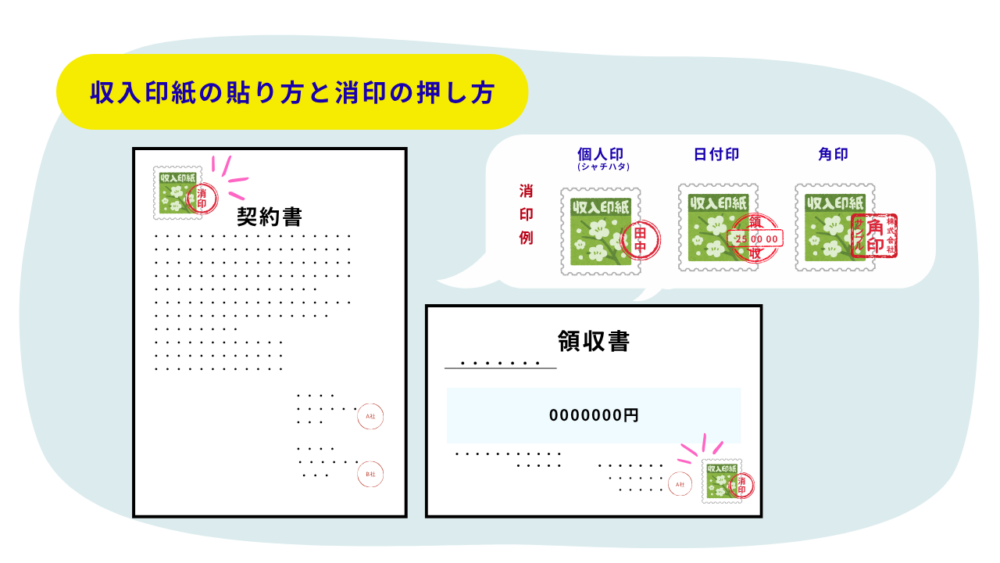

文書に貼付する際は、必要な金額のものを1枚貼るか、必要な金額に併せて複数枚貼り、印紙と文書にまたがるように「消印(割印)」をする必要があります。 ※消印がない収入印紙は無効になってしまうため注意しましょう

収入印紙の定義

日本では「印紙をもつてする歳入金納付に関する法律」という法律によって定義されています。

印紙をもつてする歳入金納付に関する法律

第一条 国に納付する手数料、罰金、科料、過料、刑事追徴金、訴訟費用、非訟事件の費用及び少年法(昭和二十三年法律第百六十八号)第三十一条第一項の規定により徴収する費用は、印紙をもつて、これを納付せしめることができる。但し、印紙をもつて納付せしめることのできる手数料の種目は、各省各庁の長(財政法(昭和二十二年法律第三十四号)第二十条第二項に規定する各省各庁の長をいう。)が、これを定める。

第二条 前条又は他の法令の規定により印紙をもつて租税及び国の歳入金を納付するときは、収入印紙を用いなければならない。

別表:第一の課税物件の欄に掲げる文書には、この法律により、印紙税を課する。(納税義務者)

つまり、「国に支払う税金や手数料、罰金などのお金は収入印紙を購入することで納付することができますよ」というのが、この法律の趣旨です。

収入印紙と切っても切れない関係。印紙税とは?

「収入印紙」と「印紙税」は、手段(印紙)と目的(税金)という関係にあります。

印紙税は、経済的な取引に伴って作成される特定の文書に対して課される税金です。

所得税や消費税のように「お金のやり取り」そのものにかかるのではなく、

その取引を証明する「紙の書類(文書)」が作られたことに対してかかる点が大きな特徴です。

印紙税は課税文書に印紙税を貼り付けることで納付します。これは、印紙税法2条によって以下のように定められています。

印紙税法第二条(課税物件)

別表第一の課税物件の欄に掲げる文書には、この法律により、印紙税を課する。(納税義務者)

課税物件とは?

印紙税法では、第1号から第20号まで「課税物件(=課税対象となる文書)」が決められています。 馴染みが薄いものも多いかと思いますが、一方で比較的私たちが目にする機会がある不動産の売買や賃貸、 業務請負などの契約書、保険証券、預金通帳、領収書や受領書といった書類も課税文書に含まれています。

【課税物件の一覧】

| 番号 | 課税物件 |

|---|---|

| 物件名 | |

| 1 | 1.不動産、鉱業権、無体財産権、船舶若しくは航空機又は営業の譲渡に関する契約書 |

| 2.地上権又は土地の賃借権の設定又は譲渡に関する契約書 | |

| 3.消費貸借に関する契約書 | |

| 4.運送に関する契約書(用船契約書を含む。) | |

| 2 | 請負に関する契約書 |

| 3 | 約束手形又は為替手形 |

| 4 | 株券、出資証券若しくは社債券又は投資信託、貸付信託、特定目的信託若しくは受益証券発行信託の受益証券 |

| 5 | 合併契約書又は吸収分割契約書若しくは新設分割計画書 |

| 6 | 定款 |

| 7 | 継続的取引の基本となる契約書(契約期間の記載のあるもののうち、当該契約期間が三月以内であり、かつ、更新に関する定めのないものを除く。) |

| 8 | 預貯金証書 |

| 9 | 貨物引換証、倉庫証券又は船荷証券 |

| 10 | 保険証券 |

| 11 | 信用状 |

| 12 | 信託行為に関する契約書 |

| 13 | 債務の保証に関する契約書(主たる債務の契約書に併記するものを除く。) |

| 14 | 金銭又は有価証券の寄託に関する契約書 |

| 15 | 債権譲渡又は債務引受けに関する契約書 |

| 16 | 配当金領収証又は配当金振込通知書 |

| 17 | 1.売上代金に係る金銭又は有価証券の受取書 |

| 2.金銭又は有価証券の受取書で1に掲げる受取書以外のもの | |

| 18 | 預貯金通帳、信託行為に関する通帳、銀行若しくは無尽会社の作成する掛金通帳、生命保険会社の作成する保険料通帳又は生命共済の掛金通帳 |

| 19 | 第一号、第二号、第十四号又は第十七号に掲げる文書により証されるべき事項を付け込んで証明する目的をもつて作成する通帳(前号に掲げる通帳を除く。) |

| 20 | 判取帳 |

【出典】e-GOV| 課税物件表(第二条―第五条、第七条、第十二条関係)

以上のような文書を作成して効力を得るためには税金を支払わなければいけません。仮に収入印紙が貼っていなければ脱税とみなされてしまいます。税額は課税文書の種類や記載されている金額に応じて異なりますので、都度確認しましょう。

印紙がよく用いられる文書の種類

それでは、具体的にどんな文書が課税文書にあたり、いくら納税をする必要があるのか、見ていきましょう。今回は先ほど挙げた20種類の中でも、特に皆さんが日頃作成する、あるいは受け取る可能性が高いものをピックアップしてご紹介します。

1号文書:不動産の譲渡・消費貸借等に関する契約書

印紙税額一覧表の第1号文書に該当するものです。

具体的には不動産売買契約書や土地建物売買契約書などを指す「不動産、鉱業権、無体財産権、船舶若しくは航空機又は営業の譲渡に関する契約書」、土地賃貸借契約や土地賃料変更契約書、駐車場の賃貸契約書などを指す「地上権又は土地の賃借権の設定又は譲渡に関する契約書」、金銭借用証書や金銭消費賃借契約書などを指す「消費貸借に関する契約書」、運送契約書や貨物運送引受所などを指す「運送に関する契約書」が挙げられます。

なお、運送に関する契約書には乗車券や乗船券、航空券、荷物の送り状などは含まれません。

印紙税額は以下のとおりです。

| 記載された契約金額 | 税額 |

|---|---|

| 1万円未満のもの | 非課税 |

| 1万円以上10万円以下のもの | 200円 |

| 10万円を超え50万円以下のもの | 400円 |

| 50万円を超え100万円以下のもの | 1,000円 |

| 100万円を超え500万円以下のもの | 2,000円 |

| 500万円を超え1,000万円以下のもの | 1万円 |

| 1,000万円を超え5,000万円以下のもの | 2万円 |

| 5,000万円を超え1億円以下のもの | 6万円 |

| 1億円を超え5億円以下のもの | 10万円 |

| 5億円を超え10億円以下のもの | 20万円 |

| 10億円を超え50億円以下のもの | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

第2号文書:請負に関する契約書

請負に関する契約書は、当事者の一方(請負人)が業務を遂行し、もう一方(発注者)がそれに対して報酬を支払うことを約束する契約書を指します。

建設工事や物品の製造など有形なものに対してはもちろんのこと、警備や機械・設備の保守、清掃、インターネットサービス、広告、コンサルなど、無形のサービスに関する契約書にも印紙税の納税が必要です。

具体的には「工事請負契約書」「工事注文請負書」「広告契約書」「会計監査契約書」などが挙げられます。スポーツ選手や芸能人などの「専属契約書」なども該当します。

| 記載された契約金額 | 税額 |

|---|---|

| 1万円未満のもの | 非課税 |

| 1万円以上10万円以下のもの | 200円 |

| 10万円を超え50万円以下のもの | 400円 |

| 50万円を超え100万円以下のもの | 1,000円 |

| 100万円を超え500万円以下のもの | 2,000円 |

| 500万円を超え1,000万円以下のもの | 1万円 |

| 1,000万円を超え5,000万円以下のもの | 2万円 |

| 5,000万円を超え1億円以下のもの | 6万円 |

| 1億円を超え5億円以下のもの | 10万円 |

| 5億円を超え10億円以下のもの | 20万円 |

| 10億円を超え50億円以下のもの | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

第7号文書:継続的取引の基本となる契約書

継続的取引の基本となる契約書は、特定の相手と継続的に取引を行う際に交わす契約書です。具体的には「売買取引基本契約書」や「下請基本契約書」「代理店契約書」「金融や証券取引」「保険に関する基本契約書」などが挙げられます。

こちらは取引額がその都度変更になるため、1号文書や2号文書のような記載金額に応じた課税額は定められていません。1通につき一律4,000円の印紙税を収めることになっています。

ただし、契約期間が3ヶ月以内でかつ更新の定めのないものは非課税です。

第17号文書:金銭又は有価証券の受取書

金銭又は有価証券の受取書は、商品やサービスを販売した際の「受取書」や「領収書」、「レシート」などが課税文書となります。税額は「売上代金に係る受取書」と「売上代金以外の受取書」という区分で分けられています。

売上代金に係る受取書とは、資産を譲渡もしくは使用させること、あるいは役務(サービス)を提供する代わりに報酬を受け取った際に発行する受取書のこと。つまり普通に商品やサービスを販売して売上を得たようなケースに該当します。以下のような税額となっています。

| 記載された契約金額 | 税額 |

|---|---|

| 5万円未満のもの | 非課税 |

| 5万円以上100万円以下のもの | 200円 |

| 100万円を超え200万円以下のもの | 400円 |

| 200万円を超え300万円以下のもの | 600円 |

| 300万円を超え500万円以下のもの | 1,000円 |

| 500万円を超え1,000万円以下のもの | 2,000円 |

売上代金以外の受取書は担保物や保険金、借入金、割戻金、損害賠償など、対価性のない金銭または有価証券の受領をしたケースを指します。こちらは5万円未満のものは非課税、5万円以上のものは一律で200円です。

| 記載された契約金額 | 税額 |

|---|---|

| 5万円未満のもの | 非課税 |

| 5万円以上のもの | 200円 |

【重要】収入印紙を貼り忘れたらどうなる?未納のペナルティ

「貼り忘れただけだから、あとで貼ればいいや」と軽く考えるのは危険です。収入印紙を貼り忘れたり、消印がない場合には、金銭的なペナルティとして「過怠税」が課されることになるので注意が必要です。

【過怠税(かたいぜい)】

収入印紙の貼り忘れが発覚した場合、本来の印紙代の3倍(自主的に申し出た場合は1.1倍)の金額を徴収されます。

※税務調査の前に収入印紙の貼付忘れを自主的に申告した場合は、過怠税は本来納付するべき収入印紙額の1.1倍へと軽減されるため、貼り忘れにに気が付いたらすぐに税務署へ申し出をしましょう。

印紙税額については国税庁HPをチェック!

先ほど課税物件の一覧表でもご紹介したとおり、課税文書にはさまざまな種類があり、それぞれ税額も異なります。課税文書の種類と印紙税額は、国税庁のホームページで確認することができます。

▶国税庁|第1号文書から第4号文書までの印紙税額の一覧表

また、印紙税に関する質疑応答事例(よくある質問と回答)も国税庁のホームページに掲載されていますので、不明点がある場合は確認することをおすすめします。

▶国税庁|印紙税に関する質疑応答事例

契約書の収入印紙は誰が貼る?

印紙税法では、印紙税の納税義務者(支払う義務がある人)は、「課税文書を作成した者」と定められているため、基本的に「契約書の作成者」に収入印紙代支払いの義務が生じます。そのため、領収書など単独で作成される課税文書は、制作者側が印紙税を負担することになり、契約当事者が共同で作成する契約書などの場合は、契約当事者双方に納税の義務(連帯納税義務)が生じることとなります。

▼▼▼収入印紙の負担については以下記事で詳しく紹介しています▼▼▼

契約書の収入印紙代はどちらが負担する?節税方法もご紹介!

収入印紙の歴史

業務効率化が図れる収入印紙ですが、意外と長い歴史があります。ここからはちょっとした雑学。収入印紙の歴史について紐解いてみましょう。

収入印紙の起源とは?いつから使われるようになったの?

世界ではじめて収入印紙が導入されたのは1624年と言われています。

日本は江戸時代。スペイン船の来航が禁止され、本格的な鎖国時代に突入する時期です。

この年にオランダで書類を型押し(エンボス)することで納税を証明するという制度が始まり、これが収入印紙の起源だとされています。

現在のように紙片を貼り付けるスタイルになったのは18世紀末。

イギリスで課税対象品に証明書を貼り付けることで物品税を収めたことを証明する方式が導入されました。

日本では1873年(明治6年)に「受取諸証文印紙貼付心得方規則」が制定され、「納税印紙」という制度がスタートしました。

当時は民間人が納税印紙を作っていましたが、1876年(明治9年)には大蔵省の印刷工場(現在の国立印刷局)が完成したため、それ以降は国が製造することになりました。

そして、戦後の高度経済成長期真っ只中の1967年(昭和42年)に印紙税法が施行され、現在に至ります。

やはり税金や手数料などをいちいち税務署や役所に収めに行くという手間が省け、業務効率改善の効果が高いことから、収入印紙という制度が世界中に広まったと考えられます。

収入印紙の技術やデザイン

収入印紙には偽造防止のための高度な技術が使われており、デザインは度々変更されています。直近では2018年7月1日に形式改正が行われ、見た目の変更のほか、特殊発光インキやマイクロ文字着色繊維、透かし入りの用紙を使用して、より偽造がしにくいように改良されています。

200円券に関しては見る角度によって光沢模様が現れ、特殊レンズを重ねると「200」という文字が見えるような技術を採用。300~600円券は専用シートを重ねると模様が消えるインクを、1,000円以上の券は見る角度を変えることで複数の模様が現れる技術が使われています。

また、従来あった1~120円の券種は廃止となり、200円券が最小単位となったのも大きな変更点です。※改正前に購入した旧デザインの収入印紙は現在も使用することができます。

印紙税の税収

契約書や領収書を発行したときに課される印紙税は、いったいどれくらいの税収になるのでしょうか?

印紙税の税収は正確には「印紙収入」と言います。印紙税が課せられるのは課税書類を発行するタイミングなので、収入印紙の購入は納税にはあたりません。ですから、印紙税に関しては「税収」ではなく、「印紙収入」と表現されるのです。しかし、国にお金が入るのは印紙税を購入するタイミングなので、実質的には「収入=税収」と考えることができます。

国税庁が公開しているデータによると、1989年は約1.7兆円の印紙収入があり、以降2000年までは1.5~2兆円の範囲で推移していましたが、2003年を境に印紙収入は低下。現在は、印紙税による国の税収は年間で約1兆円前後で推移しています。 公債金(国の借金)が32兆円、所得税が19兆円、消費税が19兆円、法人税が12兆円なので、他の税金と比べると税収の額は少ないと言えます。ただし、割合が低くても国を支え得ている重要な収入には違いありません。

収入印紙と印紙税の今後

2018年(平成30年)に収入印紙のデザインが一新され、偽造防止技術がさらに強化されたことは、国が依然としてこの制度を重要視している証といえます。 現在、DX(デジタルトランスフォーメーション)の進展により「電子契約」を導入する企業が急速に増えており、印紙税のかからない契約形態が普及しつつありますが、 不動産取引や建設業界、あるいは長年の商習慣を大切にする現場では、今なお「紙の契約書と収入印紙」による信頼の構築が根強く残っています。 国にとって印紙収入は、年間1兆円規模にのぼる極めて安定した貴重な財源です。電子化による減収の可能性はあるものの、 これほど大きな財源を代替する手段が確立されない限り、当面、収入印紙という制度自体がなくなることはないでしょう。

【あわせて読みたい「収入印紙」や「印紙税」に関するおすすめ記事】

▶契約書の収入印紙代はどちらが負担する?節税方法もご紹介!

▶電子契約は本当に印紙税が必要ないの?法的根拠を紹介

収入印紙に関するよくある質問

Q.収入印紙とは、そもそも何でしょうか?

A.印紙税などの税金や行政手数料を納付したことを証明するための証票です。郵便切手に似た見た目で、課税文書に貼り付けて消印することで納税したことになります。

Q.課税文書は何種類ありますか?

A.全部で20種類あります。不動産売買契約書や請負契約書、領収書、保険証券、預貯金通帳などが代表的な例として挙げられます。

Q.収入印紙はどこで購入出来ますか?

A.郵便局、法務局内の「印紙売りさばき所」、コンビニで購入できます。 ただし、コンビニでは200円券のみの取り扱いが多いため、高額な収入印紙が必要な場合は郵便局へ行くことをおすすめします。

Q.収入印紙はどこに貼ればいいのでしょうか?

A.課税文書の余白部分など、貼付しやすい場所に貼り、必ず印影または自筆の署名で消印を行ってください。消印がないと無効となり、使い回しとみなされる場合があります。

Q.収入印紙を貼り忘れた場合、どうすればいいでしょうか?

A.収入印紙の貼付がない場合は脱税とみなされる可能性があります。気づいた時点で速やかに対応し、必要に応じて税務署に相談することをおすすめします。

Q.契約金額が決まっていない契約書には、いくらの印紙を貼ればいいですか?

A.契約の内容によりますが、第1号文書(不動産譲渡等)や第2号文書(請負)に該当する契約書で、契約金額の記載がない場合は、一律で200円の印紙税がかかります。

Q.日本で初めて収入印紙が使われたのは、いつの時代からなのでしょうか?

A.1873年(明治6年)です。「受取諸証文印紙貼付心得方規則」が制定され、「納税印紙」という制度としてスタートしました。

Q.印紙がよく使われる文書は、第何号文書ですか?

A.特によく使われるのは、不動産売買契約書などの第1号文書、工事請負契約書などの第2号文書、継続的取引の基本契約書にあたる第7号文書、そして領収書・受取書にあたる第17号文書です。

Q.印紙税の税収は他の税収と比べて高いでしょうか?低いでしょうか?

A.低いと言えます。令和元年度の印紙収入は約1兆490億円で、国の一般会計歳入全体(約101兆円)の約1%にすぎません。 所得税・消費税(各約19兆円)、法人税(約12兆円)と比べると少額ですが、国を支える重要な財源の一つです。

Q.収入印紙という制度は今後なくなる可能性あるのでしょうか?

A.当面なくなる可能性は低いと考えられます。ただし、印紙税が不要な電子契約の普及により印紙収入は減少傾向にあり、今後は電子契約にも対応した新たな課税制度へと変わっていく可能性は十分あり得るでしょう。

まとめ

収入印紙は単なるシールではなく、法律に基づき、国が発行する正式な『支払い証明書』です。

課税対象となる文書は『印紙税法』で定められるため、印紙の有無や金額が不明な場合は、国税庁HPで確認しましょう。

ペーパレス化や電子化が進み、印紙税による税収が少なくなりつつある現在でも、印紙収入は国にとって安定した貴重な財源となっているため、

紙の文書が完全に姿を消さない限り、収入印紙という制度自体が無くなることはないでしょう。

しかし、印紙税という制度が大きく変わる可能性は十分に考えられるため、

電子データであっても印紙税が課税されるような法改正や、課税システムが構築される可能性もゼロではありません。

今後、収入印紙という制度や印紙税の課税方式がどうなるのか、注目です。

おすすめ電子契約3選

01操作が簡単で安い!クラウドコントラクト

中小企業や個人事業主向けの電子契約サービス。業界最安値クラスの導入しやすいお手頃価格と、操作が簡単ですぐに使いこなせるシンプルな機能が特徴です。

| 対象 | 月額料金 | プラン数 | お試し |

|---|---|---|---|

| 個人 法人 |

2,178円~ | 3個 | 無料 |

02高機能な有名サービスクラウドサイン

業界内で高い知名度を持つサービス。大手企業のニーズに答える豊富な機能をそろえています。

| 対象 | 月額料金 | プラン数 | お試し |

|---|---|---|---|

| 個人 法人 |

11,000円~ | 4個 | 無料 |

03カスタマイズ機能が豊富GMOサイン

オプション機能が豊富で、自社のニーズに合わせて機能をカスタマイズできるサービス。主に大企業向け。

| 対象 | 月額料金 | プラン数 | お試し |

|---|---|---|---|

| 個人 法人 |

8,800円~ | 4個 | 無料 |